东莞香港公司注册

1>.税务筹划,降低税负

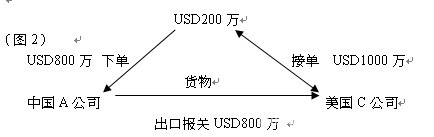

例:中国A公司与美国C公司做USD1000万生意。

如(图1)中国A公司直接与美国C公司做USD1000万生意,中国A公司所有收入USD1000

万应按中国现行的税种及税率来计算纳税。

图2):如果中国A公司在香港设立一间香港B公司,然后用这间香港B公司来做中转贸易接美国C公司的订单(如:USD1000万),然后以合理的价格(如:USD800万)由香港B公司下订单给中国的A公司生产和出口,这样香港B公司能赚取200万的利润。如果我们所有的操作流程是在香港以外的地方发生的话,根据《香港税务条例》利得税课税范围“凡在本港经营任何行业、业务获得于香港产生或得自香港的所有利润(由出售资本资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均须缴税。征税对象并无本港居民或非本港居民的分别。因此,本港居民可从海外赚取利润而无须在本港纳税,反过来说,非本港居民如在本港赚取利润,则须在本港纳税

2>.保留外汇,减少汇率兑换损失

以上面(图2)为例,由于香港没有外汇管制,所以USD200万的利润保留在香港公司的银行帐户里面不会存在强制结汇的情况发生,企业可以根据自己的需要随意保留。对于需要大量使用外汇的中国内地的企业、需要有外汇从海外购买原材料、设备及做其他用途的企业,通过这种安排可以减少频繁的外汇兑换,从而达到保留外汇,减少外汇兑换的损失。

3>.保护商业机密不被泄露

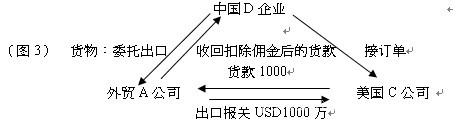

图3)一家没有自营进出口权的中国D企业委托外贸A公司代理出口的话,由于资金流和物流都要通过外贸A公司,所以就会产生三个问题:一是由于资金流要经过外贸A公司再到中国D企业帐户,因此资金方面中国D企业会很被动、不能自由的掌控。二是外贸A公司对于中国D企业这一笔生意到底赚了多少钱是很清楚的,所以隐私得不到充分的保障。三是由于物流要经过外贸A公司,因此中国D企

业海外进口商的资料外贸A公司会很容易就可以得到,这关键的商业秘密得不到保密。这就是为什么没有进出口经营权的公司或个人做外贸的人士经常发现原来自己海外的进口商变成其委托出口的外贸A公司的进口商了,不再通过自己供货了。其实,外贸A公司为了多挣钱抢单是很自然的事情。另外,由于最具有创业冲动的外贸A公司的业务人员为了创业捞取第一桶金,窃取商业秘密自用也是常发生的事情,毕竟他们很多情况下已经万事俱备,只欠东风啦!

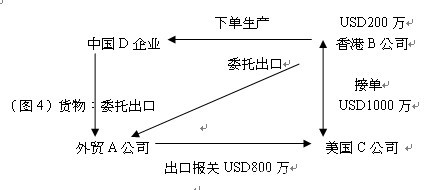

但如果D企业在香港设立一间香港B公司,并通过(图4)进行操作的话,这样以上的问题及风险就可以完全避免了!另外一种情况是由于有些刚刚从事外贸的人(如:个人做外贸的客人)很多情况下没有自己的工厂,当接到海外进口商的定单时下单给工厂生产并出口或工厂交货后再委托外贸公司出口。同样由于资金流及物流都要通过外贸代理公司或工厂,使国外进口商很容易获取外贸公司或工厂的资料。当国外进口商知道我们是个小中间商的时就会绕过我们直接找外贸公司或工厂供货,从而使我们千辛万苦找来的进口商毁于一旦!

4>.在香港开立本地帐户或在国内开立离岸帐户自由的收付外汇

由于香港没有外汇管制并且根据在中国外汇管理的法律规定,离岸帐户不受外汇部门的有关规定的规管,因此成立香港公司后可以在香港开立本地帐户或在国内开立离岸帐户,自由的收付外汇。

5>.中转贸易操作手续简单方便

大家可能以为整个中转贸易的所有操作都要在香港进行,会很麻烦。其实不然,因为您开了香港公司之后可以把银行帐户开在中国内地(例如:交通银行,深圳发展银行,浦东发展银行,招商银行)等。在中国内地银行开立的银行帐户,叫做离岸帐户,并且可以开通网上银行,那么所有操作就在我们现在的OFFICE进行就可以了。以信用证(L/C)为例:美国C公司开证USD1000万给香港B公司,香港B公司转开USD800万给中国A公司。中国A公司收到信用证后准备所有单据(参阅以下流程图),当中国A公司交单至香港B公司时,做一个换单的程序:旧有的提单及产地证连同新的发票及装箱单一起交单至美国C公司,整个贸易流程操作完毕!

中转贸易流程图:

中国公司 交单至 香港公司 交单至 美国公司

提单 √ √

发票(USD800万,中国公司)发票(USD1000万,香港公司)发票(USD1000万,香港公司)

装箱单(中国公司) 装箱单(香港公司) 装箱单(香港公司)

产地证 √ √

若想了解更多,可以与联系普悦泰工作人员也可以登录普悦泰企业网

QQ:924333639

MSN:eric.xie@live.com

Tel:0769-38832280

Mobile:13650426616