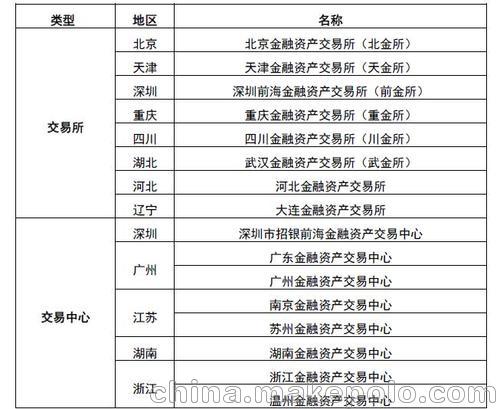

金交所和金交中心有什么区别?

A:2011 年和 2012 年国务院对各类交易场所进行了大整顿,出台了国发〔2011〕38号文及国发办〔2012〕37号文,成立了联席会议对各类交易场所进行了整治和验收,并规定各类交易场所在通过联席会议的验收后方可开展业务。根据国办发[2012]37号文,在名称中使用了“交易所”字样的,都必须由省级人民政府履行审批或备案程序,在省级人民政府批准前,应取得清理整顿各类交易场所部际联席会议的书面反馈意见;名称中未使用“交易所”字样的,具体审批程序、监管部门、监管流程由省人民政府自行决定。但在联席会议成立之后,其事实上已经不审批任何“交易所”了,并将审批权下放到省政府和金融办,名称上也只能是“金融资产交易中心”,但是业务范围和常规的“金融资产交易所”并没有区别,监管上也相同。

金融资产交易所资产转让挂牌交易流程是什么? 场外交易模式流程 虽然备案机构要求担保机构具有2A 以上信用评级,但信用评级并不等于担保实力,实践中需要具体考量担保方的实力情况。后这一模式架构较为简单,同时与银行信模式较为重合,这也造成了当前监管层对于这一模式的关注。在当前监管政策中,严格控制纯信产品,不管是银行委托通道、私募基金通道还是融租、保理通道都受到严格监管。 而在这样的大背景下,定向融资计划身上纯信 特征过于明显,在监管潮流中显得格格不入,这也是其当前遭遇巨大争议的原因所在。 场内交易模式定向融资计划备案通道急剧缩减。这里帮大家做一下场内交易模式和场外交易模式的区分。场内交易是指,投资者投资款项打到备案的金交场所账户,由金交场所进行资金归集后,再划转至融资方或项目方账户。而场外交易是指,投资者投资款项直接打到融资方或项目方指定账户,而不经过备案的金交场所账户。因此,相比于场内交易,场外交易中备案金融资产交易所对所备案产品的资金监控更弱,在一定程度上,潜在的项目风险更高。 但就金融资产交易中心自身而言,场内交易模式,其需要承担的责任更大,一旦发生风险,自身受到波及的可能性更高,所以其更为亲睐场外交易模式。不过值得注意的趋势是,目前已有部分地方金融办要求,场外交易同样视为金融资产交易中心自主管理产品。 那么,对于金融资产交易中心来说,其需要承担起的责任增加,也导致目前定向融资计划产品备案难的问题。 金融资产交易所是当前金融市场中为数不多的通道,尤其是在金融强监管大背景下,私募管理机构、三方财富公司、 融资平台、地产融资平台等等,均在金交所备案发行产品。金交所在2018年年初迎来通道业务新的高峰期。但这一高峰期转瞬即逝,进入2019年后,过往监管空白时代的红利已成过去,金交所的通道业务受到了巨大的冲击。定融产品模式被多地叫停 而根据目前的金交行业通道业务反馈,截止2019年3月,已有多地金交所不再接受定向融资产品模式,目前能做定向融资模式的金交所,其备案要求已远高于过去,要求融资主体最好为大平台、上市公司等实力背景较强的机构,对于背景实力较弱的机构,将无法采用这一模式。同时就担保方要求也在提升,要求担保方要有2A以上信用评级,整体资产规模较大,资产负债率较低,要保证有足够的担保实力。就抵押物方面,部分金交所要求足额抵押,以保障产品的安全性。 所以,对于管理机构来说,要改变之前认识,定向融资模式在金交所通道业务中已不再常见,能够做这一模式的金交所已经越发稀少。

在已经存在四大资产管理公司的情况下,地方金融交易所为什么还需要开展不良贷款转让业务?

A:一是对于银行不良业务而言,除四大资产公司能消化的业务优先,地方金融交易场所也可以成为盘活不良资产的新的平台。二是金融资产交易所互联网平台建成后,“互联网+”模式所特有的快速“价值发现”和“市场发现”功能,将为错配的不良资产进行二度配置,从而重新发现其价值。

定融、定投、私募基金的对比 1、定向融资计划属于直接融资,省去中间通道费,投资者收益往往比信托、资管及私募产品高。但同其他产品一样,定向融资计划也一样受到国家的监管,受法律保护,安全性毋庸置疑。 2、定向投资工具类似于契约型基金,是投资行为,有特定的投资标的,与比信托、资管及私募产品相比,仅仅是备案平台不同,且交易所充当托管的角色,进行账户监管。 3、定向融资/投资工具与信托、资管及私募产品另一区别是管理人角色。传统意义上,信托、资管及私募产品的管理人核心职责和义务是按照约定为合格投资者实现投资收益,并严格遵守相关法规提出的相应的规范性要求,具有较强的自主性、主动性和管理性;而定向融资计划中核心部分是资产交易平台,受托管理人不得自主处理资金。 股权债权是目前金交所挂牌的主流形式,挂牌主体不限制行业 1.房地产行业 2.商业保理行业 3.融资租赁行业 4.不良资产处置行业 5.典当行行业 6.其他,比如保险行和,资产管理行业,投资行业,担保行业。。。