在资产端,对接众多民营企业、小微企业,帮助其盘活可被金融化的有效资产,解决融资难题; 在资金端,则为高净值用户提供了多元化的投资渠道,满足其多元化资产配置需求。从投资人准 入门槛看,金交所的投资人主要包括机构投资人和高净值用户,且需要通过风险测评,认购与其 风险承受能力相匹配的资产。 选择金交所,要兼顾合规性与资产可投资性。首先,金交所的合规性要符合要求。其次,金交所 的资产要有可投资性 。

资金路径

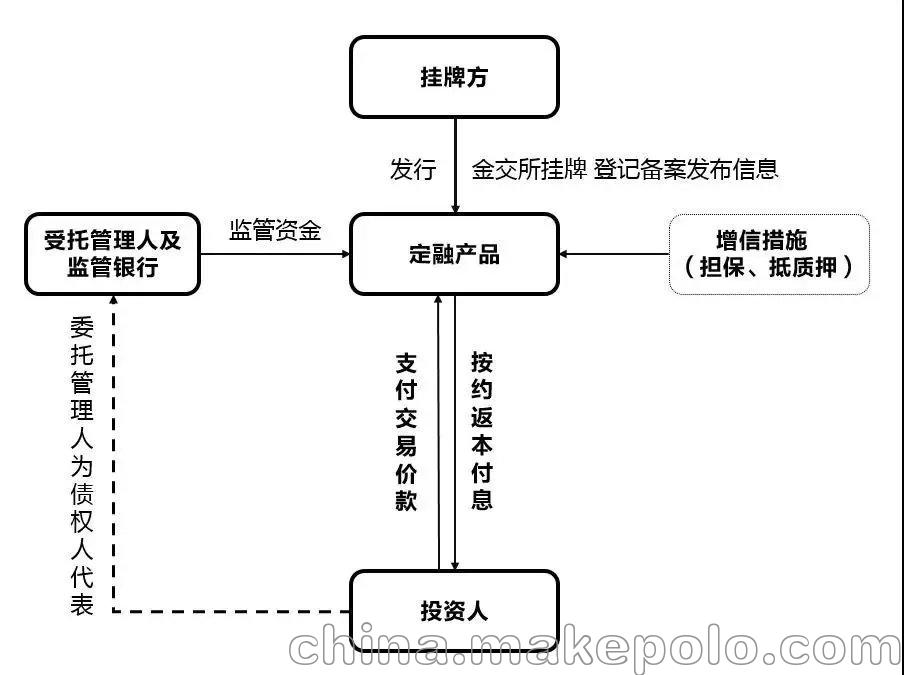

1、认购时:投资者→交易结算账户(银行监管户)→挂牌方

2、兑付时:挂牌方→交易结算账户(银行监管户)→投资者为监督挂牌方专款专用,实现风险隔离,通常聘请银行成为资金监管方。金交所作为交易平台,对交易数据、资金结算信息进行记录,并保存交易相关法律文本备案登记。

通道业务监管趋严

目前,“银信类”、“银证类”通道业务已被叫停。资管新规明确规定,金融机构不得为其他金融机构提供规避监管的通道服务,将建立穿透式监管机制。

2017年12月,《关于规范银信类业务的通知》(银监发〔2017〕55号)将表内外资金和收益权同时纳入银信类业务定义,对银信类业务,特别是银信通道业务予以规范。

上。作为控股大连金交所的A股上市企业中科金财,新政一出。

上。作为控股大连金交所的A股上市企业中科金财,新政一出。

【选择我们的优势】:

1.时间快,7个工作日挂牌成功。

2.流程短,金交所通过关系不用走复杂流程

3.可以走外场,私下设计募集户,私募必须银行托管

4.成本低,独家渠道直接对接大领导,低于市场价很多

5.自己挂准备时间长,需要资料补齐,要有国企或者央企背景条件苛刻,我们不用。

6.融资额度小,金交所几万起涉及人群广,私募要百万起

7.融资租赁,商业保理,科技,商贸,信息咨询......都可以挂

8.正常去金交所挂牌要先提供底层资产(国企授权或者债权转让协议),我们后续提交

9.先摘牌再募集是最常用的,也可以先募集再摘牌

10.自己去挂牌肯定要提供各种报告,资产评估,审计报告,我们不用

我们合作的金交所是全国排名前十的金交所,保证合规安全。

挂牌收益权底层资料:

1、底层资产主合同及相关附件

2、相关资金结算流水

3、挂牌方股东会或董事会决议

4、担保函

5、中登网登记

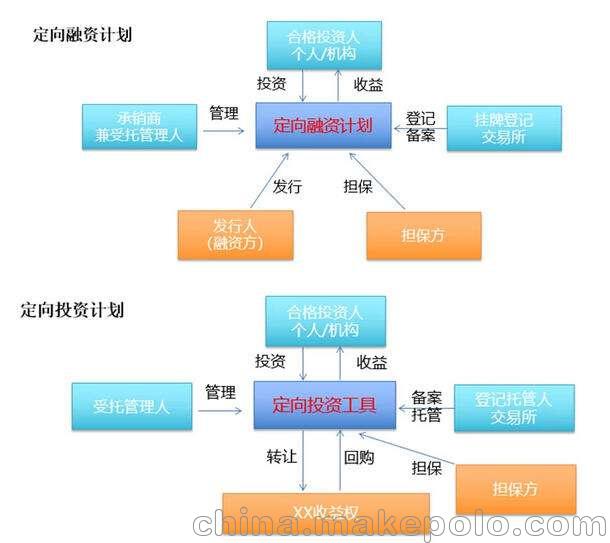

在整个交易过程中,主要涉及三方:资产方、交易所、投资者。通过金融资产交易所,资产方可以通过卖断式资产变现及金融资产收益权融资两种模式与投资者进行合法合规的交易合作。

金交所典型的通道业务模式,就是商业银行等金融机构在金交所交易平台申请发起设立一层嵌套结构,资金通过这层结构投向目标融资方。实际上,北金所2011年推出的委托债权投资业务,就典型属于这种金交所通道业务模式之一。

至于目前占据各大金交所业务量的定向债务融资工具,笔者看来是不属于通道业务的。因为定融产品与典型的通道业务委托债权投资相比,交易结构、流程、参与主体等方面有明显区别。

交易发起人不同 委托债权投资交易的发起人是银行业金融机构,银行根据融资方的融资需求,向金交所发出挂牌申请。 而定融产品的发起人即为融资方,在金交所的交易平台,挂牌产品,通过投资人认购募集资金。

投融资参与主体不同 (1)融资方不同。 委托债权投资融资方可能是银行等金融机构信贷部门的客户,而定融产品融资方来源众多,行业领域更是纷繁复杂,现在出于宏观经济下行,民营企业频繁暴雷的风险考量,多数金交所倾向于政府平台公司的融资项目(市政项目暗含政府信用保证)。

本文由“中企祥和吕”发布

2020年3月10日