“金交所”是金融资产交易所的简称,指经地方人民批准设立,由地方金融办监管的金融资产交易服务平台。“金交所”为金融产品提供登记、托管、交易和结算等服务的场所。2010年以前,还没有“金交所”这个概念。2010年5月,天金所和北金所诞生,是中国最早的两家金交所。随着“金融创新”大幕拉开,各地金交所纷纷挂牌成立。金交所成立的本义,是通过资产交易的方式,让资产持有者通过出售某类资产或暂时让渡某种资产的权利获得融资。

金交所随着债券市场未来进一步纳入全球债市指数,除了为债市带来巨量资金的同时,其他新兴市场可能会遭遇资金流出。

2019年以来,全球三大主要固定收益基准指数或已经纳入或考虑纳入中国债市,预计将为中国债市引入上千亿美元的资金。

现在融资难,如果信托不能发,私募不能发,金交所是一个不错的选择。

金融资产交易中心是我国金融体系中的重要组成部分,对于完善我国多层次的金融市场,补充融资途径有着非常重要的意义。

金交所挂牌,目前主要涉及三块业务:1.地产、平台、公司关联企业间钱拆借等合作登记发行;2.不良资产出表或通道投放经营方向;3.金融资金收益权转让生意(小贷、租赁、保理等收益权)有需要的相关

定向融(投)资计划,是指在中国境内依法注册的公司、企业及其他商事主体在中国境内以非公开方式募集和转让,约定在一定期限还本付息的债权性固收产品。

发债主体应当以非公开方式募集债券,每款私募债券的投资者合计不得超过200人。

从狭义上讲,融资即是一个企业的资金筹集的行为与过程。也就是公司根据自身的生产经营状况、资金拥有的状况,以及公司未来经营发展的需要,通过科学的预测和决策,采用一定的方式,从一定的渠道向公司的投资者和债权人去筹集资金,组织资金的供应,以保证公司正常生产需要,经营管理活动需要的理财行为。

定向融资中的融资则属于狭义意义上的融资概念。按资金的流向角度来理解,融资和投资通常都一起出现,而融资方就是资金流入方、投资方就是资金流出方,资金流入与流出过程及程序上的不同就产生了不同的融资方式或投资方式。

产品优势

外在优势

1 形成合法有效的债权债务关系;

2 省去了融资过程的部分中间环节;(不像基金和信托有中间管理人)

3 解决了资质较好企业的融资需求。

内在优势

1 产品审核相对宽松;(相比于私募基金/信托/资管计划)

2 产品期限,计息方式灵活;

3 交易方式灵活。(可场内/场外进行)

流程:

一:挂牌方,摘牌方先在选定的金交所进行入会

二:产品设计提交相关材料

三:产品挂牌成功,支付金交所通道费

定融的交易规则

一、交易结构

二、交易流程

(一)主体入会

大多数金交所一般设会员制,无论挂牌方及投资者或其他参与交易的主体均应当入会。

融资方即挂牌方应先向金交所发起申请,提交营业执照、公司章程、评级报告、财务报表等,申请成为金交所会员。

(二)准入审核

金交所审核挂牌方资质,综合考量背景、评级、资金用途、还款能力及增信措施,决定是否准入并给出一定融资额度。

各个金交所的准入标准有较大差异。出于风险控制角度的考量,大多数平台要求挂牌方评级AA或交易结构中有强担保主体。

2018年经济下行,资本市场频频暴雷。基于此,多数金交所对民营企业、两高一剩行业、房地产企业严格控制,甚至禁止准入。实际上绝大多数挂牌方为地方融资平台公司。这类融资平台往往有较多的在建工程项目,包括基建、棚改、民生项目等,融资需求巨大。这也就是通常会在金交所做的政信类项目。

(三)签约

挂牌方及相关主体签署法律文本,聘请受托管理人及监管银行。

(四)产品挂牌

金交所登记备案,发布挂牌公告。

部分金交所在上会时,不要求挂牌方披露资金用途,资金走向难以把控。

(五)投资者认购

投资者根据金交所发布的挂牌信息,办理入会手续,签署认购合同,完成资金交割。

(六)产品成立

金交所发布定融产品成立公告,产品成立,开始起息。

(七)产品兑付

挂牌方按约付息,到期还本。

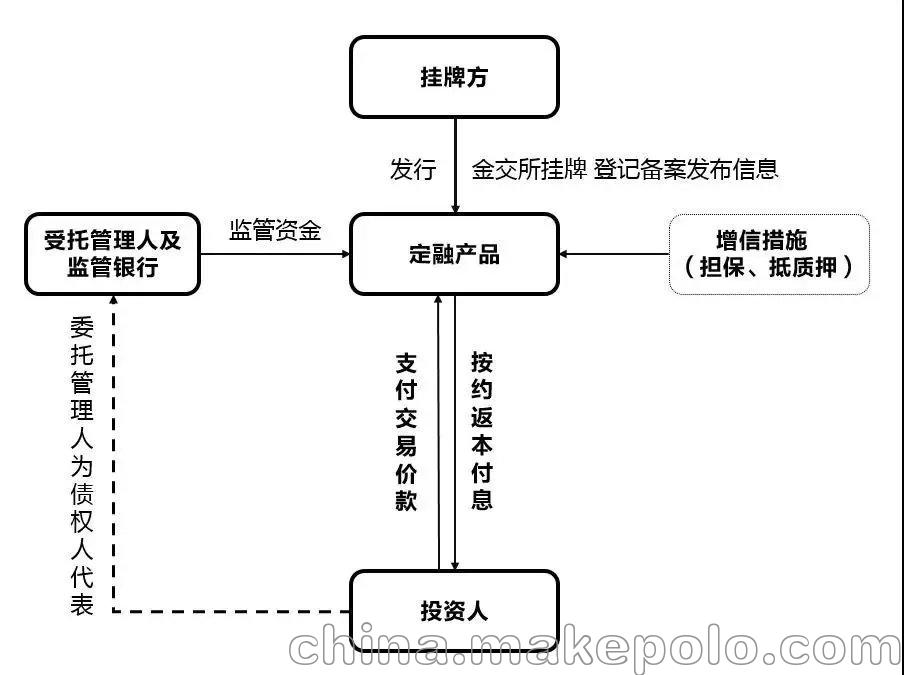

三、资金路径

1、认购时:投资者→交易结算账户(银行监管户)→挂牌方

2、兑付时:挂牌方→交易结算账户(银行监管户)→投资者

为监督挂牌方专款专用,实现风险隔离,通常聘请银行成为资金监管方。金交所作为交易平台,对交易数据、资金结算信息进行记录,并保存交易相关法律文本备案登记。

四、交易参与各方主体

一般认为定向债务融资交易作为直融类业务,真正发生核心交易的主体为融资方与资金方,即挂牌方与认购方。而其余各方主体,通常或因交易需要、或因提供增信,才会参与交易。

(一)挂牌方

即融资方。挂牌方作为金交所会员,通过金交所交易平台发行定融产品。

(二)认购方

即资金方,通过金交所交易平台认购产品。一般为金交所会员。

自然人投资者 一般要求为年满18周岁,具有完全民事权利能力及完全民事行为能力的自然人。同时需要充分理解并自行接受投资风险,通过风险测评,并作出相关承诺; 根据各金交所投资者适当性管理制度的不同,可能要求具有有一定的投资经历或金融行业工作经历;可能有一定的金融资产净值或或存款余额要求。

机构投资者 通常为依法成立且存续的企业法人、合伙企业。由于各金交所投资者适当性管理制度不尽相同,部分可能会对机构的资产净值设置门槛。

注:2018年11月下发的《关于稳妥处置地方交易场所遗留问题和风险的意见》(清整联办〔2018〕2号文)要求各金交所应建立标准不低于资管新规的投资者适当性管理制度。

(三)担保方(若有)

一旦挂牌方偿付资金来源金额或偿付时间出现缺口,则由担保方对该产品的按期偿付提供全额无条件不可撤销的连带担保义务。

担保义务范围一般包括发行人在本定向债务融资工具项下应偿付的本金、以及由此产生的收益、罚息、违约金以及实现债权的相关费用。

(四)受托管理人

受托管理人一般由挂牌方聘请,代投资者办理担保手续,成为抵质押权人;并在同时监管产品募集资金使用情况。当发生兑付逾期或预期违约时,受托管理人将代认购者进行追索,要求挂牌方补充担保等。

在投资者所签署的法律文件中,会包含要求投资者认可并授权受托管理人办理上述事项的条款,否则不可认购该产品。

在定融计划中,管理人角色不同于资管中管理人定位,具体区别将在后续文章中作进一步解读。

(五)承销商

承销商一般由挂牌方聘请,负责按发行条件为挂牌方的代理去推销产品。挂牌方会向承销商支付一定的服务费。

当然,承销商不垫付资金。募集期满后即停止销售。承销商没有购买余额或承诺包销的义务。

实践中,承销商往往与受托管理人为同一主体,多为地方一些非持牌资产管理公司或财富管理公司,负责为挂牌方开拓资金端,募集资金。

(六)监管银行

监管银行一般由挂牌方聘请,是产品交易结算账户的开户行。监管银行会同挂牌方、受托管理人签署三方监管协议,对资金流转、资金用途进行监管。

实践中,不同于银行托管业务,多数银行监管为形式监管,即仅根据经受托管理人复核后的划款指令,即可进行资金划转。

资产托管业务属于银行的中间业务,不消耗资本也不占用风险资本,包括受托和保管两重责任。

定融产品中,银行监管的权限及职责远未达到托管的要求,因而银行对定融产品交易资金结算业务通常不收费、或收费很低。

(七)金交所

金交所会为定融产品提供信息登记备案、产品挂牌展示、资料档案归集、数据支持以及根据约定决定是否为产品提供交易结算服务(场内交易)。