朔州.喜相逢以租代购黑H克星

武义老邹二手车有限公司

中国 济宁

产品属性

图文详情

品牌推荐

所在地

全国连锁

服务内容

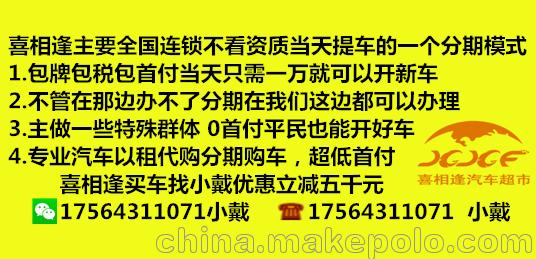

喜相逢低首付购车

喜相逢汽车

以租代购买车

低首付购车

0首付买新车

新车二手车分期

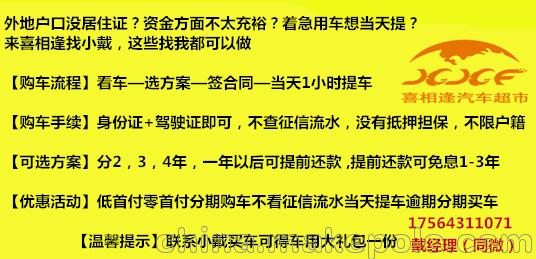

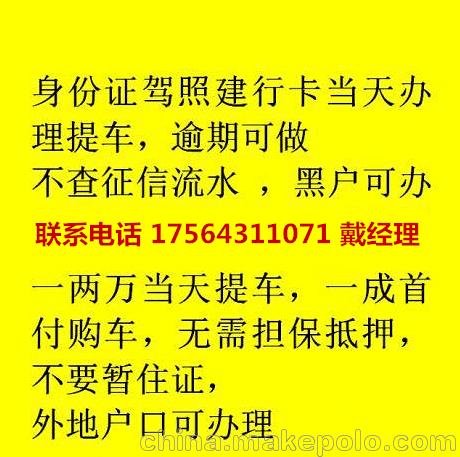

全国连锁不看征信

资质免审核

联系戴经理

首付最低可做0首付

当天半小时提车

咱们比比就知道: 微信汽车服务:一两万当天提新车或者二手车

买车vs租车

租车

※全额支出,买的车越贵,支出越多

※每个购车市场价格不一,买低买高看运气

※受资金的限制,不能买自己想买的车

※部分地区受号牌限制,无号牌不购车

※买车全程手续复杂,亲力亲为难免无力

※自己上、保养自己做

下沉的难题 和一二线汽车市场的惨淡相比,下沉市场呈现出另一种消费图景。 “从2018年10月份开始,我们在下沉市场的销售快速回升,目前,有50%的销售来自三线以下的下沉市场。”弹个车平台负责人魏南衡介绍。 从弹个车的数据来看,除了消费潜力存在不同,下沉市场与一二线城市的汽车消费习惯也有显著差异:一是车价在5~10万元之间的中低端车型很受欢迎;二是国产车销量稳步提升,已占全行业的50%以上,尤其是SUV。 事实上,弹个车并非生长于下沉市场。作为汽车行业率先推出的汽车金融租赁产品,弹个车的发展最初借鉴了美国的汽车金融租赁模式。 一开始,弹个车从一二线城市切入,但后来发现,一二线城市因为金融体系以及信用体系的完善,传统的消费贷完全可以满足消费者的需求,弹个车的优势并不明显。 相反,在三线及以下城市甚至县域、乡镇,因为传统金融体系覆盖率低,信用体系相对不完善,小镇青年想要通过传统金融机构获得买车的消费贷款,难度较大。 后来,弹个车试图从四个方面解决上述难题: 一是首付租金低,基本可以做到一成首付租金; 二是采用首年租赁,三年分期或剩余款项全款买断的模式,让月付金额变得比较低; 三是通过蚂蚁金服的信用开放赋能体系,在线进行资质审批,通常5分钟就能通过; 四是通过超5500家社区店,和更多主机厂合作,让消费者更快接触到高性价比的汽车。 不过,魏南衡表示,汽车金融租赁在是个新鲜事物,普及消费者对汽车金融租赁的理解,是个长期的课题。 ,主机厂和4S店又是如何看待下沉市场巨大的消费潜力呢?

朔州.喜相逢以租代购黑H克星

过去的近三十年里,庞大的市场,让国外知名主机厂和4S店赚得盆满钵满,一二线市场的供不应求,某种程度上遮盖了低线市场隐藏的光芒。 举个例子,早些年,如果你想买一辆心仪颜色的车型,你可能得找点关系,如果想早点提车甚至开上现车,对不起,请加钱,要不然只能等上几个月。 好日子总会到头。当一二线市场趋于饱和,行业遭遇拐点以后,知名整车厂商及4S店才发现,当初不屑一顾的三线及以下市场,或可成为重新走向增长轨道的助推器。 然而,这个时候下沉,到底应该怎么做?机会还有多少? 据周先生介绍,汽车行业的发展从一开始就照搬了美国的模式,整车厂与经销商完全分离,这主要在于4S店的投入很大,通常单店需要几千万元。所以,厂商不会将资金投在销售渠道上。 于是,除了如今的蔚来和特斯拉(Tesla),汽车行业全部采用了产销分离的模式。这种组合对于汽车业的快速发展起到了至关重要的作用,但同时也很像一个跷跷板。 行业繁荣时期,4S店对厂家依存度极高,此时厂家对于4S店有的控制权,毕竟,只要厂家愿意放车,经销商就一定能赚钱。 一旦行业遇冷,4S店发现车子卖不动了,厂家就不得不放低姿态,通过补贴或者降低出厂价等措施,保证4S店利润,以免因4S店“撂挑子”而导致厂商渠道减少。这一时期,4S店占据主动权。 这种不断博弈的过程,使得汽车业下沉时必须两条腿走路——整机厂品牌和4S店销售同步下沉。然而,现实是残酷的。就生意本身而言,无利可图的事谁也不会做。 周先生认为,虽然三线及以下的县域及乡镇市场,对4S店而言确实是空白市场,但当地往往已经有二网销售(代理销售点),4S店进入当地市场如果只是销售单品牌的汽车,成本可想而知,因此,对于下沉,4S店的意愿和主机厂相比,并不强烈。 所以,的主机厂如果想要下沉,通过二网的形式下沉或许更加快捷。而从另一个方面来看,主机厂与4S店在下沉节奏上的不协调,也为那些从低线城市“土生土长”的国产品牌留下了发展的空间。

创立之初,喜相逢一直在做经营性汽车租赁业务,也就是传统的租车。从2007年到2012年,公司业务慢慢从局地扩展到全市全省,拥有的车辆从十几辆增加到100多辆。

然而,公司也触碰到“天花板”。

“租车行业几乎没门槛,有我们这种正规公司,也有搞个门面立个牌子就做租车业务的,市场竞争激烈,缺少相应的行业规范,行业混乱无序。”公司董事长黄伟说。

转型升级成为企业内在的迫切需求,但转向何方?升到哪里?黄伟和创业伙伴们经细致研究和论证,敏锐发现市场空白——汽车融资租赁业务。

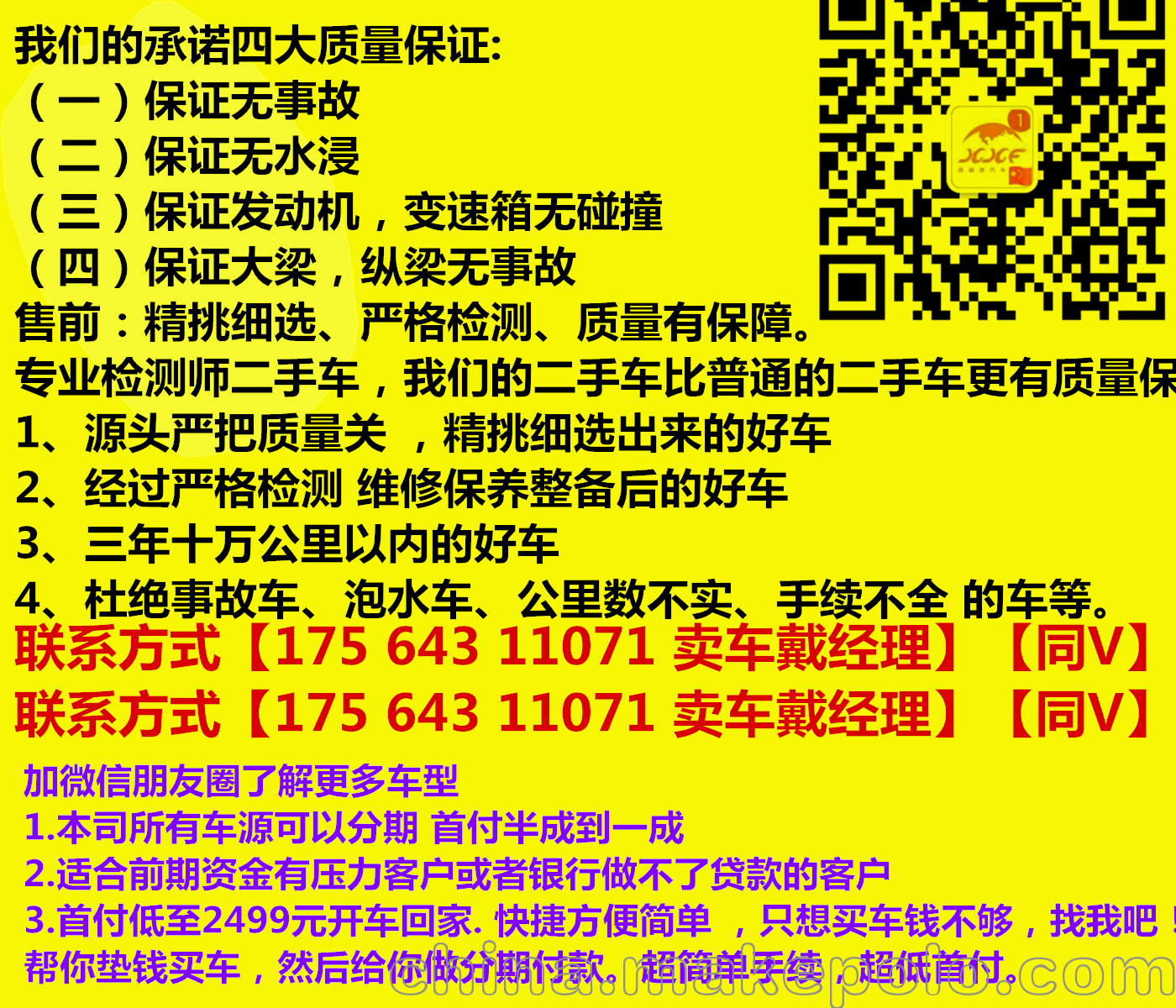

在国内购车市场,除了一次性付全款购车之外,一般人会选择银行按揭贷款的方式购车,但这需一次性付完全车款30%的首付款,需全额支付购置税、车辆费用等,需财力证明、收入证明等……这些门槛和繁杂手续将一些人拒之门外。

以租代购,恰恰可以解决这些问题。购车者首付款只需全车款的10%-20%,不用再支付其他费用,此后按月支付相应的租车费用,两三年合同期满之后这辆车就可过户给购车者。

“根据相关数据,在一些发达国家购车市场,采用融资租赁方式购车的比例超40%,但在国内市场只有3%左右。”黄伟说。

国内市场的供给不足,更坚定了黄伟转型的信心。2012年底,他们决定挺进汽车融资租赁市场。

赢利点在哪

如果只是有利于消费者,经营者无利可图,以租代购模式不可能长久维系下去。喜相逢通过整合汽车厂家、金融、等多方面的资源,形成规模优势,实现公司与租(购)车者双赢。

喜相逢先购买车辆,缴交购置税、费用等,上牌,然后租给客户。客户到现场选车,签订合同,支付首付款,就可提车,此后按月缴纳租金,2到3年合同期满后,这辆车就可过户到客户名下。“整个过程除了门槛低之外,手续也简单、便捷,只要一两小时就可完成。”喜相逢董事会秘书潘秋说。

喜相逢则通过规模优势节省成本。“我们买车不是到4S店,而是直接找汽车厂家,省掉中间环节费用。单次购车签约数量为几百至几千部,价格较低。同时,的折扣也更多。”潘秋说。

他介绍,租车者对最终将归属自己的车辆爱护有加,相比传统的租车模式,公司的车辆维修保养费用也会降低不少。同时,传统的租车模式,总有时段车子租不出去,公司就需付出闲置成本。以租代购模式则没这问题,喜相逢可根据需求量来购车、出租车辆。

此外,以租代购模式还有市场刚性需求的支撑。“以福州为例,有很多外来务工人员、处在起步阶段的创业者,需买车方便出行,但他们可能没福州户口,没多少资金积累,没法提供收入证明,这些都限制了他们买车。而以租代购模式恰恰可解决这些难题,增加的开支只是每月租金比银行按揭多一点,但这是他们可以承受的。”潘秋说。

这种模式,获得多方认可。继成为全省取得汽车租赁经营许可证的企业后,2015年3月,喜相逢又获得商务部批准,成为第13批内资融资租赁业务试点企业。

发力“互联网+”

有效供给,解决消费者“痛点”的同时,喜相逢获得爆发式增长。

“2012年底,我们定的2013年业务目标是:平均每月新增融资租赁车辆20辆,全年达200多辆。但没想到,实际远超这个目标。到2013年底,公司车辆保有量达400多辆,目前已增加到4000多辆。”潘秋说。

2014年11月,喜相逢走出福州,在厦门设立分公司。2015年,又接连在西安、重庆、苏州、温州、成都等大中城市设立分公司,未来还将扩展到南京、武汉、昆明等地,形成立足东部、辐射中西南部的战略布局。

2013年到2015年,喜相逢实现业绩连续三年成倍增长。据喜相逢4月29日披露的2015年年度报告,2015年,公司主营业务收入8034万元,同比增长168%,净利润2578万元,同比增长479%。2015年12月11日,喜相逢在新三板挂牌上市,成为国内家挂牌上市的汽车融资租赁企业。

上市之后,喜相逢的目光放得更远,他们已在“互联网+”方面发力。万↓0。

2015年底,喜相逢成立福州淘汽互联网科技有限公司。它将与原有的业务融合,打通线下运营体系与线上网络系统,形成O2O封闭式环境,打造新型的“汽车+金融+互联网”综合汽车服务平台,为客户提供一站式量身定制的汽车消费及服务解决方案。

“未来,客户申请、审核、选车、签订合同、付首付、交租金等一系列业务都将在网上快速、方便完成,汽车将通过物流配送到家。该模式一旦运营起来,客户将有全新的汽车消费体验,而公司的运营成本会更低,服务效率会更高,将极大增强我们的整体实力和市场竞争力。”黄伟说。

征信差可以分期买车